COSTOS DE PRODUCCION

COSTOS DE PRODUCCIÓN

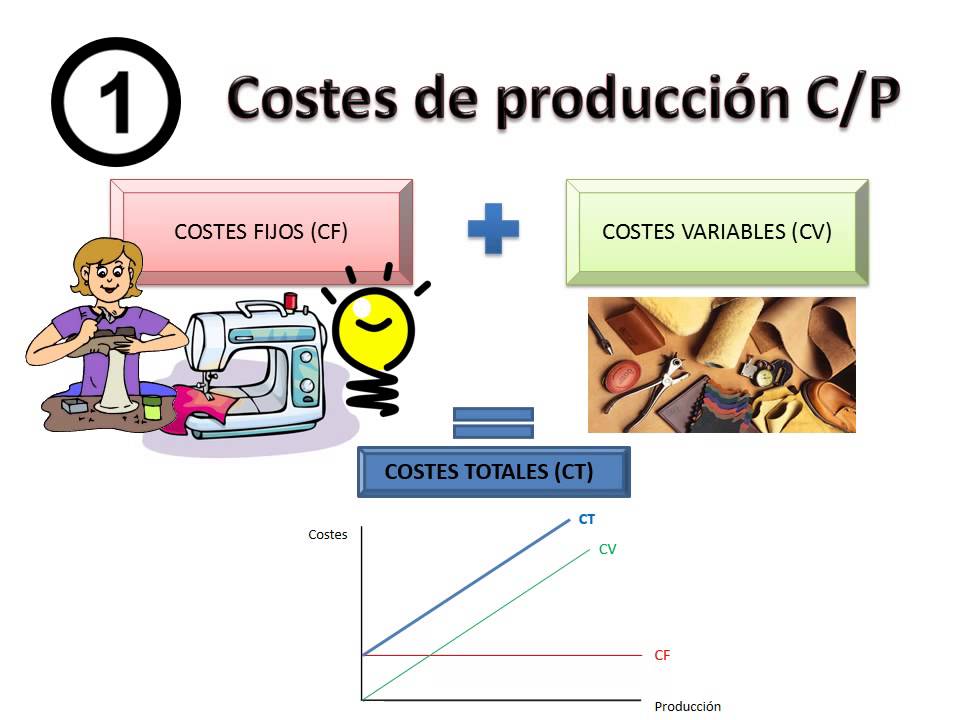

Los costos de producción (también llamados costos de operación) son los gastos necesarios para mantener un proyecto, línea de procesamiento o un equipo en funcionamiento. En una compañía estándar, la diferencia entre el ingreso (por ventas y otras entradas) y el costo de producción indica el beneficio bruto.

Esto significa que el destino económico de una empresa está asociado con: el ingreso (por ej., los bienes vendidos en el mercado y el precio obtenido) y el costo de producción de los bienes vendidos. Mientras que el ingreso, particularmente el ingreso por ventas, está asociado al sector de comercialización de la empresa, el costo de producción está estrechamente relacionado con el sector tecnológico; en consecuencia, es esencial que el tecnólogo pesquero conozca de costos de producción.

El costo de producción tiene dos características opuestas, que algunas veces no están bien entendidas en los países en vías de desarrollo. La primera es que para producir bienes uno debe gastar; esto significa generar un costo. La segunda característica es que los costos deberían ser mantenidos tan bajos como sea posible y eliminados los innecesarios. Esto no significa el corte o la eliminación de los costos indiscriminadamente.

Flujo de caja y costo de producción

Flujo de caja y costo de producción

El flujo de caja es la clave en los estudios de los costos y la rentabilidad. El análisis de los flujos de cajas es útil para el entendimiento de los movimientos del dinero y el momento en que se realizan, no sólo para la compañía completa sino también para las líneas parciales de producción.

En la Figura 4.2, se muestra el modelo general del flujo de caja que describe una operación (planta, línea de procesamiento, equipo) y cómo ésta es pagada. Asimismo, se observa la existencia de dos flujos principales. El primero es la entrada por ventas y servicios y cualquier otra fuente de entradas conectada a la empresa. El segundo está dado por los gastos y es el total de costos fijos y variables. El beneficio bruto es la diferencia entre las entradas y las salidas. La importancia relativa de los flujos depende del tipo de operación analizada.

Costos variables o directos

Materia prima

Este rubro está integrado por las materias primas principales y subsidiarias que intervienen directa o indirectamente en los procesos de transformación (pescado, aceite, sal, condimentos, etc.), ya que la característica esencial de esta actividad es manufacturera.

La estimación de este rubro podrá llevarse a cabo mediante el conocimiento de los siguientes elementos de juicio:

- Cantidades de materia primas requeridas para elaborar una unidad de producto.- Precios unitarios de las materias primas puestas en fábrica.

Mano de obra directa (MOD)

Incluye los sueldos de los obreros y/o empleados cuyos esfuerzos están directamente asociados al producto elaborado. En procesos muy mecanizados (por ejemplo, plantas de harina y aceites de pescado), este rubro representa menos del 10% del costo de producción, pero en operaciones de considerable manipuleo puede llegar a superar el 25%.

Incluye los sueldos de los obreros y/o empleados cuyos esfuerzos están directamente asociados al producto elaborado. En procesos muy mecanizados (por ejemplo, plantas de harina y aceites de pescado), este rubro representa menos del 10% del costo de producción, pero en operaciones de considerable manipuleo puede llegar a superar el 25%.Supervisión

Comprende los salarios del personal responsable de la supervisión directa de las distintas operaciones. Se puede estimar en la industria pesquera como un 10% de la mano de obra directa. Lo que se debe tener en cuenta es que en muchos casos este personal (capataces) perciben sus haberes en forma mensual, por lo que este rubro se convierte en un costo fijo hasta el 100% de la capacidad instalada.

Servicios

Energía eléctrica

Una vez estimado el consumo de energía eléctrica en kwh, de acuerdo al nivel de producción elegido, queda por establecer el costo de la energía eléctrica. Al respecto pueden presentarse dos situaciones distintas, a saber:

Comprada: Este es el caso más simple desde el punto de vista de la estimación pues se tendrá un valor para el kwh puesto en entrada de fábrica fijado por el proveedor de energía que estará definido por la zona, nivel de consumo, etc. En el Apéndice 4 se dan valores básicos del costo del kwh de acuerdo al país y tipo de proceso involucrado.

Autogenerada: Este es el caso que se presenta en plantas con grandes insumos de energía eléctrica desarrolladas en base a la autogeneración de electricidad. También puede presentarse este caso para plantas pesqueras ubicadas en zonas que así lo requieran.

Vapor

Igualmente aquí se necesitan dos valores: consumo específico y costo de la unidad considerada. Con respecto al costo del vapor existen distintas posibles fuentes de vapor en una planta:

- Que sea producido específicamente en calderas dedicadas a este objetivo.- Vapor de escape de un turbogenerador de energía eléctrica.- Vapor comprado, generado fuera de la planta industrial.

Agua

Agua

El costo del agua depende de varios factores, una empresa puede tener que: comprar el agua, extraerla (de pozos, o de río o lago y tratarla) y eventualmente, como se analizó en el Capítulo 3, podría utilizar agua de mar limpia con la misma finalidad. Con frecuencia, las empresas usan un sistema combinado. Asimismo, el agua puede ser abundante y por lo tanto, de bajo costo o ser escasa y en consecuencia relativamente cara. Las empresas en los países donde el suministro de agua es escaso o no puede estar garantizado, deberían crear su propia reserva de agua (cisterna) y algunas veces pueden necesitar una flota de camiones transportadores de agua, lo cual, en la práctica, implica un incremento en la inversión y en el costo de producción. En algunos países, el agua bombeada desde un pozo debe pasar por un medidor y la empresa paga al Gobierno por cada metro cúbico bombeado.

Costos Fijos

Costos de inversión

Depreciación significa una disminución en valor. La mayoría de los bienes van perdiendo valor a medida que crecen en antigüedad. Los bienes de producción comprados recientemente, tienen la ventaja de contar con las últimas mejoras y operan con menos chance de roturas o necesidad de reparaciones. Excepto para posibles valores de antigüedad, el equipo de producción gradualmente se transforma en menos valioso con el uso. Esta pérdida en valor se reconoce en la práctica contable como un gasto de operación. En lugar de cargar el precio de compra completo de un nuevo bien como un gasto de una sola vez, la forma de operar es distribuir sobre la vida del bien su costo de compra en los registros contables. Este concepto de amortización puede parecer en desacuerdo con el flujo de caja real para una transacción particular, pero para todas las transacciones tomadas colectivamente provee una representación realista del consumo de capital en estados de beneficio y pérdida.

Depreciación significa una disminución en valor. La mayoría de los bienes van perdiendo valor a medida que crecen en antigüedad. Los bienes de producción comprados recientemente, tienen la ventaja de contar con las últimas mejoras y operan con menos chance de roturas o necesidad de reparaciones. Excepto para posibles valores de antigüedad, el equipo de producción gradualmente se transforma en menos valioso con el uso. Esta pérdida en valor se reconoce en la práctica contable como un gasto de operación. En lugar de cargar el precio de compra completo de un nuevo bien como un gasto de una sola vez, la forma de operar es distribuir sobre la vida del bien su costo de compra en los registros contables. Este concepto de amortización puede parecer en desacuerdo con el flujo de caja real para una transacción particular, pero para todas las transacciones tomadas colectivamente provee una representación realista del consumo de capital en estados de beneficio y pérdida.Costos de dirección y administración

Incluye los costos de todos los servicios adyacentes a la planta de producción pero que no están en relación directa con ella. Por ejemplo:

Incluye los costos de todos los servicios adyacentes a la planta de producción pero que no están en relación directa con ella. Por ejemplo:LINKOGRAFIA:

Comentarios

Publicar un comentario